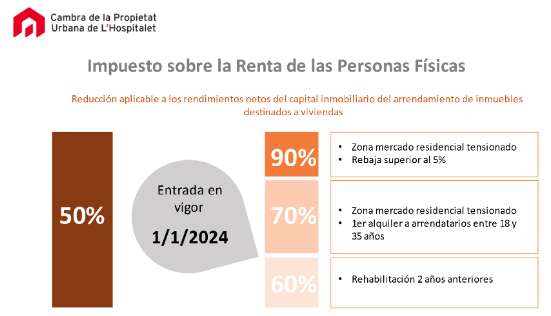

Nuevas bonificaciones fiscales en el IRPF previstas con efectos 1 de enero de 2024 para los arrendamientos:

Bonificaciones fiscales en el IRPF, se mantiene la bonificación del 50 % del rendimiento neto cuando el alquiler es de vivienda y se establece que esta bonificación puedan incrementarse hasta el 90 % , de acuerdo con la siguientes escala :

- De hasta el 90 % En el caso de reducir la renta de un nuevo contrato hasta un 5% menos en relación con la última renta actualizada cobrada en las zonas declaradas mercado residencia tenso.

- De hasta el 70 % si la vivienda nunca había estado en alquiler y se hace a jóvenes entre 18 a 35 años en áreas de mercado residencia tenso.

- De hasta el 60%: si en los 3 años anteriores a la firma del contrato se han llevado a cabo obras de rehabilitación. No es necesario que la vivienda se encuentre en un área declarada tensa.

- En un 50%, en cualquier otro caso.

Més a prop, més Cambra

Unirse a la discusión